Relevanz oder Quantität?

Journalisten oder Wissenschaftler müssen an der Hürde der Gatekeeper und ihrer Qualitätskontrolle vorbei, wollen sie ihre Werke veröffentlichen. Es stellt sich die Frage, ob es solche Gatekeeper auch im Internet gibt. Clay Shirky (2005) sagt dazu: “The Web has an editor, it’s everybody”. Eine Qualitätskontrolle des Contents findet statt – jedoch erst nach seiner Veröffentlichung. Je mehr Nutzer ein Dokument taggen, desto mehr Relevanz scheint dieses Dokument für sie zu haben. Ist dies aber eine ernstzunehmende Qualitätskontrolle? Wird etwas zu „geprüfter“ Qualität, nur weil viele Leute dies so sehen? (Wenn viele Studenten bei einer Mathematikklausur die gleiche – falsche – Lösung bringen, wird diese nicht dadurch qualitativ wertvoll, sondern bleibt falsch. Quantität bedeutet nicht Qualität. Andererseits weist es in eine bestimmte Richtung, wenn viele Nutzer ein Stück Information mit stupid und ein anderes mit cool taggen. Dieser Content könnte für das Relevance Ranking verwertet werden.

// Peters, Isabella / Stock, Wolfgang G. 2008: Folksonomien in Wissensrepräsentation und Information Retrieval. Information - Wissenschaft & Praxis. 59(2008)2. S. 81

Glocalisation

We find community in networks, not groups (...) In networked societies: boundaries are permeable, interactions are with diverse others, onnections switch between multiple networks, and hierarchies can be flatter and recursive (...) Communities are far-flung, loosely-bounded, sparsely-knit and fragmentary. Most people operate in multiple, thinly-connected, partial comunities as they deal with networks of kin, neighbours, friend, workmates and organizational ties. Rather than fitting into the same group as those around them, each person his/her own personal community. (...) Huge increase(s) in speed (have) made door-to-door comunications residual, and made most communications place-to-place or person-to-person. (...) The household is what is visited, telephoned or emailed.

// Wellman, Barry 2001: Physical Place and Cyberplace: The Rise of Personalized Networking. In: International J. Urban and Regional research. Jg. 25. S 227-252. S. 233f

Ontologische Bodenlosigkeit

Das Leben in der Wissens-, Risiko-, Ungleichheits-, Zivil-, Einwanderungs-, Erlebnis- und Netzwerkgesellschaft verdichtet sich zu einer verallgemeinerbaren Grunderfahrung der Subjekte in den fortgeschrittenen Industrieländern: In einer "ontologischen Bodenlosigkeit", einer radikalen Enttraditionalisierung, dem Verlust von unstrittig akzeptierten Lebenskonzepten, übernehmbaren Identitätsmustern und normativen Koordinaten. Subjekte erleben sich als Darsteller auf einer gesellschaftlichen Bühne, ohne dass ihnen fertige Drehbücher geliefert würden. Genau in dieser Grunderfahrung wird die Ambivalenz der aktuellen Lebensverhältnisse spürbar. Es klingt natürlich für Subjekte verheißungsvoll, wenn ihnen vermittelt wird, dass sie ihre Drehbücher selbst schreiben dürften, ein Stück eigenes Leben entwerfen, inszenieren und realisieren könnten. Die Voraussetzungen dafür, dass diese Chance auch realisiert werden können, sind allerdings bedeutend. Die erforderlichen materiellen, sozialen und psychischen Ressourcen sind oft nicht vorhanden und dann wird die gesellschaftliche Notwendigkeit und Norm der Selbstgestaltung zu einer schwer erträglichen Aufgabe, der man sich gerne entziehen möchte. Die Aufforderung, sich selbstbewusst zu inszenieren, hat ohne Zugang zu der erforderlichen Ressourcen, etwas zynisches.

// Keupp, Heiner 2003: Identitätskonstruktion. Vortrag bei der 5. bundesweiten Fachtagung zur Erlebnispädagogik am 22.09.2003 in Magdeburg; Online im Internet: www.ipp-muenchen.de/texte/identitaetskonstruktion.pdf (29.06.2010)

Why People Choose Work Group Members?

In our study, people are choosing group members for future projects based on people’s reputation for competence. People may not actually know each other’s grades or the number of hours put in on previous projects, but it is clear that a reputation for competence is developed and circulates within the organization. Further, it is an important basis on which people develop their preferences for future group members. It is interesting to note that grade point average was not a significant predictor of being chosen as a team member. This may indicate that people do not choose others based on general indicators of competence or that information on grade point average and general competence circulate less freely in these groups or are harder to assess.

Finally, we hypothesized that people would choose others with whom they were already familiar for future work groups. This hypothesis was partially supported. But, our analysis indicates that familiarity alone is not adequate to generate a future work tie. During the course of project 1, people established working relationships with others in their group. These relationships varied over time, but on average, each person had either a strong or weak tie with each other member in his or her current group. Where there were strong ties, people elected to continue those relationships in future work groups. This is consistent with Kilduff’s (1990) finding that MBA students, when they look for jobs, want to work in the same companies as their friends. These data suggest that familiarity may lead to an awareness of whether or not an ongoing working relationship is effective. If a relationship is successful, then people are especially inclined to repeat it. This is consistent with our argument that people are seeking to reduce uncertainty in their choice of future group members. Although there may be better group members in the organization, people are choosing a “sure thing” rather than taking the risk of working with someone who has a work style and work ethic with which they do not have personal experience.

// Hinds, Pamela J. / Carley, Kathleen M. / Krackhardt, David/ Wholey, Doug 2000: Choosing Work Group Members: Balancing Similarity, Competence, and Familiarity In: Organizational Behavior and Human Decision Processes Vol. 81, No. 2, March, S.

![]()

Wissensbilanz

Die Wissensbilanz gilt zumindest im deutschsprachigen Raum als die am weitesten verbreitete Methode zur Messung des Organisationswissens eines Unternehmens. Da hiermit die immateriellen Werte also das intellektuelle Kapital eines Unternehmens gemessen wird, hat die Methode vor allem als Bewertungsmethode im Kreditwesen mit Auswirkung auf die Kreditkosten eine direkt messbare Bedeutung für den Mittelstand. Dabei stellen die Unabhängigkeit von Branche und Unternehmensgröße, die gut dokumentierte und leicht verst?ndliche Vorgehensweise sowie eine breit gefächerte, institutionelle Unterstützung mit Erfahrungsberichten, Fallbeispielen und Fachforen durch Initiativen, Verbände und nicht zuletzt dem Bundesministerium für Wirtschaft und Technologie gute Gründe dar, die Wissensbilanz als ein praxistaugliches Instrument des Wissensmanagements erscheinen zu lassen, das auch für die Veranstaltungsbranche anwendbar ist.

Begriffsklärung

Für Matthias Haun (Haun 2002, S. 314) „stellt die Wissensbilanz eine Bestandsaufnahme des Organisationswissens dar.“ Dabei rückt Haun den Kompetenzgedanken als den Teil des Bilanzierungsprozesses, in dem die Mitabeiter sich ihres eigenen Wissens bewusst werden, in den Vordergrund. North (North 1998, S. 198 ff) hingegen berücksichtigt die Wissensbilanz vor allem im Prozess der Wissensmessung und –transformation als eine wichtige Ergänzung einer Finanzbilanz, um Ursache-Wirkungs-Zusammenhänge herzustellen und Veränderungen der organisationalen Wissensbasis messbar zu machen. Mertins, Will und Orth (2009, S. 92) beschreiben die Wissensbilanz als ein „Bericht über das bewertete intellektuelle Kapital einer Organisation sowie über laufende, abgeschlossene und geplante Maßnahmen zu dessen Entwicklung.“

Der Arbeitskreis Wissensbilanz, eine Expertengruppe, die sich der wissenschaftlichen Methodenentwicklung aber auch der praktischen Durchführung von Wissensbilanz-Projekten verschrieben hat, definiert eine „Wissensbilanz (als) ein Instrument zur strukturierten Darstellung und Entwicklung des intellektuellen Kapitals eines Unternehmens. Sie zeigt die Zusammenhänge zwischen den organisationalen Zielen, den Geschäftsprozessen, dem intellektuellen Kapital sowie dem Geschäftserfolg einer Organisation auf. Sie entspricht dabei keiner Bilanz im finanziellen Sinne, sondern dokumentiert die Verwendung des intellektuellen Kapitals und bilanziert Zielerreichungen.“ (AK-WB 2009) Auf diesen Berichtscharakter weisen Alwert, Bornemann und Kivikas (2004), alle drei sind Gründungsmitglieder und Experten im Arbeitskreis, explizit hin. Sie definieren die Wissensbilanz als ein „Instrument zur gezielten Darstellung und (Weiter-)Entwicklung des intellektuellen Kapitals".

Der Begriff der Wissensbilanz steht daher für ein Controlling- und Management-Instrument, das der Visualisierung dient, aber darüber hinaus auch dabei unterstützt, die Schwächen oder Wissensdefizite eines Unternehmens aufzuspüren und Potenziale herauszuarbeiten. Allgemeiner beschreibt die Broschüre des Bundesministeriums für Wirtschaft und Technologie „Wissensbilanz –Made in Germany“ (Alwert, Bornemann und Will 2008). „Eine Wissensbilanz erfasst und bewertet die immateriellen Vermögenswerte einer Firma und weist diese in strukturierter Form aus.“ Diese immateriellen Vermögenswerte werden im weiteren Verlauf eingehender beschrieben und um Beispiele wie den Erfahrungsschatz der Mitarbeiter, Produktinnovationen oder gute Beziehungen zu Kunden erweitert. Eine Wissensbilanz ergänzt, so erläutert das Ministerium, die klassischen, finanzspezifischen Geschäftsberichte um bisher vernachlässigte weiche Faktoren und ermöglicht so eine umfassendere, zukunftsorientierte Ansicht und Bewertung des Unternehmens.

Eine Wissensbilanz kann also als eine Zusammenstellung aller in einer Organisation vorhandenen, erfolgskritischen Wissensbestände betrachtet werden.

Bornemann und Reinhardt (2008, S. 28ff) schränken die Anwendung geringfügig ein, da ein optimaler Nutzen nur erreicht werden kann, wenn die Organisation für ihre Leistungserstellung eine ausgeprägte Wissensintensität bei einer relativ offenen Unternehmenskultur und einer möglichst hohen Unternehmensentwicklung, also eine bestehende Unternehmensreife, aufweist.

Abgrenzung

Trotz großer Ähnlichkeiten zu einer Finanzbilanz, aber auch zu Ansätzen de Qualitätsmanagements ist eine Abgrenzung der Wissensbilanz sehr deutlich möglich. Bezug nehmend auf Mouritsen und Bukh 2003 demonstrieren Bornemann und Reinhardt an Hand der Kategorien Zentrale Fragen, Zeitfokus, Prinzipien und Eindeutigkeit die Unterschiede zwischen Finanzbilanz auf der einen und Wissensbilanz auf der anderen Seite. Während die Finanzbilanz die Frage zu beantworten versucht, was denn die wesentlichen Positionen bei Vermögen und Verbindlichkeiten sind, betrachtet die Wissensbilanz die Ausprägung des intellektuellen Kapitals. Die Finanzbilanz betrachtet die Vergangenheit, die Wissensbilanz die Zukunft. Im Vordergrund der Wissensbilanz steht ein gemeinsames mentales Modell über die strategischen Entwicklungen einer Organisation und nicht die Risikominimierung. Als eindeutig gelten den Autoren beide Bilanzen nicht, da unterschiedliche Bilanzierungsmodelle sowohl bei den Finanzbilanzen (amerikanische-europäische Bilanzierungskonventionen) als auch bei der Wissensbilanzierung existieren. Will, Wuscher und Bodderas 2006 verweisen in der Unterscheidung zwischen Wissensbilanz auf der einen und Qualitätsmanagement auf der anderen Seite vor allem auf den unterschiedlichen Fokus der technischen gegenüber den intellektuellen Prozessen sowie der unterschiedlichen Zielsetzung. Während die Wissensbilanz die Bewertung, Steuerung, Entwicklung und Kommunikation des Organisationswertes zu internen und externen Zielgruppen anstrebt, dient das Qualitätsmanagement der Sicherstellung der Qualität von Produkten und Prozessen entsprechend der Kundenerwartung. Sowohl bei den Ansätzen als auch bei dem Vorgehen sind die Unterschiede weniger deutlich, denn die Selbstbewertung findet sich in der Wissensbilanz und beim Qualitätsmanagement. Die Einbeziehung von Indikatoren ist ein wichtiger Methodenbestandteil im Qualitätsmanagement und in der Wissensbilanzierung.

Funktion

Die Wissensbilanz soll verschiedene Funktionen erfüllen. Sie soll Potenziale bilanzieren, Wissenslücken identifizieren, Wissensbedarf aufdecken, eine Grundlage für Weiterbildungs- und andere Maßnahmenpläne schaffen (Haun 2002, S. 314). Darin besteht auch ein Teil der Problematik der Wissensbilanz, da sie sowohl Kommunikationsinstrument nach innen und außen als auch Steuerungsinstrument der Führungsebene sein soll. Die Zielkonflikte werden deutlich, wenn zu überlegen ist, ob sensible Informationen - und jedes Wissensdefizit ist eine sensible Information - nach außen getragen werden sollen. Doch auch in der Bewertung der Einflussfaktoren besteht organisationsintern Konfliktpotenzial, schließlich lassen sich Wissensdefizite immer unterschiedlich interpretieren, organisational oder personal. Bornemann und Reinhardt (2008, S. 142) weisen auf das Grundproblem der Vergleichbarkeit hin, denn die organisationsintern vereinbarten Einflussfaktoren erlauben nur selten, nämlich nur wenn ein für mehrere Organisationen vergleichbarer Set an Faktoren erarbeitet werden könnte, einen Vergleich über die Organisationsgrenzen hinweg.

Eine Wissensbilanz kann unterschiedliche Zielgruppen und Personen gerichtet sein. Sie lassen sich in interne und externe Zielgruppen unterteilen. Intern sind das neben der Führungsebene und dem Management vor allem die einzelnen Mitarbeiter oder ganze Abteilungen, während sich die Wissensbilanz für externe Zwecke meist an Kapitalgeber, potenzielle Kunden oder Geschäftspartner richtet. Für die Erstellung einer Wissensbilanz gibt es ganz unterschiedliche Gründe:

Strategische Ausrichtung der Organisation: Ohne ein entsprechendes Instrument wird die zukünftige Entwicklung des Intellektuellen Kapitals dem Zufall oder der guten Intuition Einzelner überlassen.

Akquisition von Kapital: Je transparenter eine Organisation ist, desto geringer wird das Risiko für den Kapitalgeber und desto günstiger wird Fremdkapital für dei Organisation.

Entwicklung von Kooperationen: Globalisierte Wertschöpfungsprozesse erfordern eine deutlich verbesserte Kommunikation mit einem Geschäftsumfeld, das immer häufiger weder regionale noch kulturelle Grenzen kennt. Aus Gründen eigner Sicherheit im Sinne des Schutzes des eigenen intellektuellen Kapitals und der Transparenz über Wissensdefizite in dynamischen, globalen Geschäftsumgebungen wird eine Wissensbilanz existenziell.

Kundenakquisition und –bindung durch Innovationsvorsprung: Mehr Transparenz und Sicherheit bezüglich des Innovationsvorsprung sind ein wichtiges Argument bei der Akquisition von Neukunden und der Bindung von Stammkunden.

Anwendung

Die Wissensbilanz gilt als das führende Instrument zur Darstellung der immateriellen Werte eines Unternehmens. Durch die internationale Vereinheitlichung der Bilanzierungsformen sowie der unter dem Titel Basel II zusammengefassten europäischen Regeln zur Kreditvergabe und Risikoabsicherung durch Banken gilt die Wissensbilanz damit als quasi Standard. In einer großen Anfrage zur „Effizienz der Fördermaßnahmen und Querschnittsaktivitäten für den innovativen Mittelstand“ antwortet 2008 in diesem Sinne auch die Bundesregierung (Deutscher Bundestag 2008, S. 40) „Wissen wird immer mehr zu einem zentralen Faktor im Wettbewerb. Insbesondere für den Mittelstand wird der effiziente Umgang mit Wissen immer wichtiger. Deshalb hat die Bundesregierung die Fortführung und Erweiterung der Initiative „Fit für den Wissenswettbewerb“ festgeschrieben. Diese Initiative will erprobte Konzepte und Methoden des Wissensmanagements in die Praxis transferieren, etwa durch die Bereitstellung guter Anwendungsbeispiele, Diagnose-Instrumente für KMU und die Verbreitung von Anwendungen in mittel- ständischen Unternehmen. Ein Ziel der Initiative „Fit für den Wissenswettbewerb“ ist es, die Wissensbilanz als eine Methode zur systematischen Erfassung, Darstellung und Bewertung des erfolgskritischen, aber nur schwer greifbaren immateriellen Vermögens für den deutschen Mittelstand nutzbar zu machen.“

Das Bundesministerium für Wirtschaft und Technologie propagiert die Methode nicht nur durch die Bereitstellung von Fördermitteln und Ressourcen wie durch das Pilotprojekt "Wissensbilanz - Made in Germany“, in dem bisher in über 50 kleinen und mittelständischen Unternehmen (KMU) eine Wissensbilanzierung nach gleicher Methode angewendet wurde, sondern auch ganz direkt als Herausgeber eines Leitfadens zur Erstellung einer Wissensbilanz samt dazugeh?rigem Softwarepaket und einem eigenen Portal mit einem Wissensbilanz-Schnelltest.

Schnelltest

Der Wissensbilanz-Schnelltest basiert auf der durch den Arbeitskreis Wissensbilanz mit Förderung des Ministeriums entwickelten Methode zur Erhebung des intellektuellen Kapitals. Er soll dem Einstieg in das Thema des intellektuellen Kapitals dienen, um Unternehmen für die Wissensbilanz zu sensibilisieren.

Abb.: Teil eines Schnelltestergebnisses unter http://www.wissensbilanz-schnelltest.de/akwb/schnelltest-starten/

Die Bewertung des intellektuellen Kapitals erfolgt über drei Bestimmungsfaktoren, das Human-, Struktur- und Beziehungskapital:

Als Humankapital werden im Schnelltest diejenigen Faktoren bezeichnet, die die Mitarbeiter näher beschreiben, z.B. Fachkompetenz (Qualifikation und Erfahrung), Führungskompetenz, soziale Kompetenz und Motivation. Das Strukturkapital geht auf Faktoren ein, die in Organisationsstrukturen oder -prozessen festgehalten sind, wie Unternehmenskultur, Kommunikation und Organisation, Produkt- und Verfahrensinnovation. Das Beziehungskapital berücksichtigt das Kapital, das aus der Beziehung zu den Stake- und Shareholdern - Geschäftspartnern, Investoren, Kunden, Lieferanten u.a. - generiert wird.

Im Schnelltest wird durch Selbstbeurteilung verschiedener Parameter, ergänzt um allgemeine Aussagen zu Branche, Unternehmensäufgaben und Unternehmensziele eine Aussage zur Bedeutung des intellektuellen Kapitals für das betrachtete Unternehmen gemacht, doch erlaubt dies, da beeinflussende Indikatoren nur unzureichend erfasst werden und nur grob die Einschätzung eines Einzelnen ohne moderierte Partizipation verschiedener Beteiligtengruppen gemessen wird, lediglich eine Tendenzaussage.

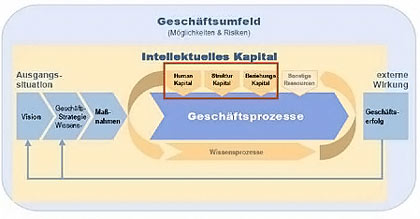

Wissensbilanzmodell des Arbeitskreises Wissensbilanz

Das Wissensbilanzmodell des Arbeitskreises Wissensbilanz berücksichtigt die Vision und Strategie der Organisation in Hinblick auf die Möglichkeiten und Risiken im Geschäftsumfeld. In diesem Zusammenhang gleicht das Modell anderen Managementinformationssystemen, die Indikatoren ganzheitlich erfassen und um eine vereinfachte Visualisierung verschiedener Einflüsse bemüht sind wie die Balance Scorecard oder ein Benchmarking einzelner Kennzahlen. Anders als diese liegt aber hier das Gewicht eindeutig auf immaterielle Werte und es wird der Erarbeitungsprozess stärker in die Betrachtung einbezogen.

Abb. Das Wissensbilanzmodell des Arbeitskreises (Alwert, Bornemann und Will 2008, S. 10)

„Die Organisation leitet daraus Maßnahmen ab, um erwünschte Verbesserungen im Intellektuellen Kapital zu erreichen. Durch die Wechselwirkungen zwischen dem veränderten Intellektuellen Kapital, den Geschäftsprozessen und den sonstigen Ressourcen wird das angestrebte Geschäftsergebnis als externe Wirkung erreicht oder nicht. Aus dem Erfolg beim Erreichen des Geschäftsergebnisses leitet die Organisation Konsequenzen für die Zukunft ab, die von der Anpassung der Maßnahmen, bis zur Veränderung von Vision und Strategien führen können. Die bei der Anwendung der Methode erzielten Erkenntnisse über die Wissensprozesse und die relevanten Ressourcen erleichtern die Ableitung von Maßnahmen in einem neuen Zyklus und damit die nachhaltige Ausrichtung Ihrer Organisation auf die festgelegte Strategie.“ (Alwert, Bornemann und Will 2008, S. 10)

Die Erstellung einer Wissensbilanz erfolgt nach der Methode des Arbeitskreises in acht aufeinander aufbauenden Schritten. Zunächst wird das intellektuelle Kapital ermittelt und bewertet, anschließend werden die Wechselwirkungen zwischen dem intellektuellen Kapital und dem Erfolg der Organisation identifziert und (so weit wie möglich quantifziert, im letzten Schritt werden die Ergebnisse visualisiert und darauf aufbauend interpretiert, um Maßnahmen und Verbesserungsvorschläge daraus abzuleiten. Die Arbeiten sollten sich in der Regel auf drei Workshops unter Beteiligung des Geschäftsführers, Vertriebsmitarbeitern, Abteilungsleiter aus der Entwicklung, einem Mitarbeiter aus der Produktion, dem Controlling und der Personalabteilung sowie dem Betriebsrat. Es wird dabei empfohlen die Laufzeit des Projektes von acht Wochen nicht zu überschreiten (Alwert, Bornemann und Will 2008, S. 14).

Abb. Phasen und Ablauf einer Wissensbilanzierung aus Alwert, Bornemann und Will 2008, S. 12.

Arbeitsschritt 1: Im ersten Schritt wird das Geschäftsmodell beschrieben. Hierunter zu verstehen ist der Bilanzierungsbereich, also welcher Teil des Geschäftsmodells betrachtet werden soll, die übergeordnete Vision und die allgemeine Strategie der Organisation zur Erreichung derselben. Dazu gehört auch eine Darstellung des Organisationsumfelds wie die gesellschaftspolitischen und technischen Rahmenbedingungen und eine Identifikation der erfolgskritischen Prozesse.

Arbeitsschritt 2: Im zweiten Schritt soll das intellektuelle Kapital des zu betrachtenden Unternehmens definiert werden. Dabei werden die für den Erfolg der Organisation wichtigsten Einflussfaktoren in den drei Bereichen des intellektuellen Kapitals (Human-, Struktur- und Beziehungskapital) identifiziert und für den weiteren Prozess beschrieben.

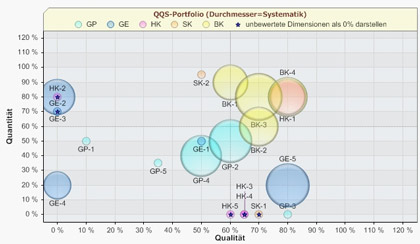

Arbeitsschritt 3: Mit diesem Schritt beginnt die eigentliche Bilanzierung, also die Bewertung des intellektuellen Kapitals, denn die zuvor ermittelten Einflussfaktoren werden nun in den drei Dimensionen Quantität, Qualität und Systematik, womit eine zukünftige Perspektive, also die systematische Weiterentwicklung des Ist-Zustands hin zu einer Verbesserung gemeint ist, auf einer fünfstufigen Skala bewertet und auf das operative Geschäft und die strategische Ausrichtung bezogen. Aus diesen Bewertungen l?sst sich ein Blasendiagramm, das so genannte QQS-Portfolio erstellen. In diesem werden Quantität und Qualität über die x- und y-Achse abgebildet, während sich die Bewertung der Systematik in der Größe der jeweiligen Blase widerspiegelt. Die Bewertung erfolgt in einem moderierten Abstimmungsprozess im Wissensbilanzteam, um eine möglichst vielfältige und damit zumindest intersubjektive Einschätzung der Wirkungsfaktoren zu ermöglichen.

Arbeitsschritt 4: Im vierten Schritt, der Messung des intellektuellen Kapitals, müssen nun für jeden der im dritten Schritt gefundenen Faktoren passende Indikatoren benannt werden. Als ein Indikator, also eine zu operationalisierende und somit nachprüfbare Größe, dient eine absolute oder relative Kennzahl, die einen Sachverhalt beschreibt. Der Indikator wird immer gleich berechnet und muss eindeutig definiert sein. Interpretiert wird dabei lediglich der Bezug auf den zu beschreibenden Einflussfaktor. Es empfiehlt sich hier eine einfache qualitative, dreistufige Skala von gut über teils-teils bis schlecht.

Abb. Typische Indikatoren für Humankapital aus Alwert, Bornemann und Will 2008, S. 30

Im Arbeitsschritt 5 werden die Wirkungszusammenhänge erfasst. Die für das Ergebnis enorm wichtige Bestimmung der Wechselwirkungen zwischen den einzelnen Einflussfaktoren meint die Feststellung, welche Faktoren sich gegenseitig in welcher Form beeinflussen. Die Betrachtung der Wirkungszusammenhänge erfolgt paarweise. Auf diese Weise identifizierte Beziehungen werden anhand von Wirkungsstärke und -zeitraum (sofort, kurz-, mittel- und langfristig) in einer Matrix bewertet. Die Stärke wird in vier Stufen abgebildet: 0 = keine Wirkung, 1 = schwache Wirkung (unterproportional), 2 = mittlere Wirkung (proportional) und 3 = starke Wirkung (überproportional). Im Ergebnis ergibt sich ein so genanntes Wirkungsnetz, in dem die Stärke der Zusammenhänge über die Kantenstärke und ihre zeitliche Wirkung mittels Buchstaben (von a bis d) wiedergegeben werden. Da die Einschätzung der Wirkung ein diskussionsintensiver Prozess ist, empfehlen Bornemann und Reinhardt (2008, S. 162f) eine definierte Reihenfolge bei der Erarbeitung der Wirkungsmatrix. Da Aussagen zum Humankapital immer eine persönliche Einschätzung beinhalten, sollte mit den Wirkungen im Bereich der Geschäftsprozesse begonnen werden. Nachfolgend können die Wirkungen der Einflussfaktoren aus dem Struktur- und Beziehungskapital auf sich selbst diskutiert werden. Wesentlich anspruchsvoller und strategisch bedeutsam ist eine Einschätzung wie sich Human-, Beziehungs- und Strukturkapital auf die Geschäftsergebnisse auswirken. Erst dann sollte diskutiert werden, welche Auswirkungen die Geschäftsergebnisse auf das intellektuelle Kapital haben, da sich dahinter meist konkrete Investitionen verbergen.

Arbeitsschritt 6: Im sechsten Schritt werden die bisherigen Ergebnisse in einem Potenzial- und einem QQS-Portfolio zusammengefasst, interpretiert und ausgewertet. Dieses so genannte QQS-Portfolio stellt die Ist-Werte der Bewertungsdimensionen Quantität (Qn), Qualität (Ql) und Systematik (Sy) grafisch als „Blasen-Diagramm“ dar. Man erhält damit einen schnellen überblick über die aktuellen Stärken und Schwächen des Intellektuellen Kapitals über die Lage und Größe der Blasen. Die Stärken des intellektuellen Kapitals zeigen sich in der Lage oben rechts, Verbesserungspotenziale werden durch eine Lage unten links deutlich. Je kleiner der Umfang einer Blase, desto geringer ist die Systematik also die Verankerung in die Entwicklungspotenzial des Unternehmens.

Abb. Beispiel für eine QQS-Portfolio

Das Potenzial-Portfolio stellt das Entwicklungspotenzial der einzelnen Einflussfaktoren als Portfolio mit vier Quadranten dar. Alle Einflussfaktoren sind als Kreise mit gleichem Durchmesser dargestellt: „Die x-Achse bildet den Mittelwert der QQS-Bewertung ab. Sie gibt das durchschnittliche Verbesserungspotenzial eines Einflussfaktors wieder. Je weiter links ein Einflussfaktor steht, desto schlechter seine Bewertung und desto größer ist sein Verbesserungspotenzial. Auf der y-Achse ist das Einflussgewicht des Faktors, also die Wirkungsstärke auf das Gesamtsystem, dargestellt. Je weiter oben ein Einflussfaktor steht, desto größer ist seine Wirkung in Ihrer Organisation.“ (Alwert, Bornemann und Will 2008, S. 40) Denn die Grafik bewertet die einzelnen Komponenten in den Dimensionen Quantität, Qualität und Systematik (über deren Mittelwerte), kombiniert diese mit den im vorausgegangenen Arbeitsschritt bewerteten Einflussstärken und –zeiten und ermöglicht so die Identifikation aussichtsreicher Handlungsfelder.

Abb. Beispiel für ein Potenzial Portfolio aus Alwert, Bornemann und Will 2008, S. 41

Arbeitsschritt 7: Nachdem man im vorangegangenen Schritt über das Potenzial-Portfolio die aussichtsreichsten Handlungsfelder identifiziert hat, werden im siebten Schritt mögliche Maßnahmen zur Verbesserung der Situation abgeleitet.

Arbeitsschritt 8: Im letzten Arbeitsschritt erfolgt dann noch die Zusammenstellung der Dokumente, die in die finale Wissensbilanz einfließen sollen und die zielgruppengerechte Aufbereitung für interne und externe Zielgruppen. Der Schritt ist wichtiger, als man auf den ersten Blick meinen könnte, ist doch die Erstellung einer Wissensbilanz stets mit einem schweren Zielkonflikt verbunden, schließlich soll die Bilanz nach außen möglichst überzeugend die Stärken der Organisation vermitteln, aber auch gleichzeitig nach innen möglichst adressatenspezifisch Auskunft über mögliches Optimierungspotenzial geben.

Der hohe Verbreitungsgrad der Methode des Arbeitskreises Wissensbilanz und die gut dokumentierte Anwendung können nicht verschleiern, dass die Qualität der Methode und der Erfolg der Ergebnisse wesentlich von der Umsetzung abhängen, nicht nur da qualitative Bewertungskriterien grundsätzlich Interpretationsbedarf haben, sondern auch weil sich im Umsetzungsprozess aus Zeitmangel, Desinteresse oder einer organisationsinternen Konfliktlage zwischen Abteilungen oder Einzelpersonen erhebliche Störungen einschleichen können. Deswegen haben analog der im Handelsrecht festgelegten Grundsätze einer ordnungsgemäßen Buchführung Bornemann und Reinhardt (2008, S.239) für die Erstellung einer Wissensbilanz die Grundsätze aufgeführt, die die Qualität einer Wissensbilanzierung sichern sollen: „Wer eine Wissensbilanz erstellt, sollte: 1. Seine Beweggründe offen legen! 2. Die verwendete Methode klar machen! 3. Seine primäre Zielgruppe beschreiben! 4. Sich auf die wesentlichen Elemente konzentrieren! 5. Die Periode klar abgrenzen! 6. Das System abgrenzen, für das die Wissensbilanz erstellt wird! 7. Möglichst vollständig berichten! 8. Veränderungen in der Systemabgrenzung deutlich machen! 9. Nach Möglichkeit auf eine bestehende Taxonomie zur?ckgreifen und Abweichungen deutlich machen! 10. Den Bewertungsmaßstab offen legen! 11. Die Bewertungen möglichst gut begr?nden! 12. Die Interpretation seiner Bewertungen offen legen! 13. Daten und Sachverhaltsdarstellungen von der Interpretation trennen! 14. Falls er sie mit Indikatoren unterlegt, die Durchg?ngigkeit der Daten beachten!“

Transfer

Die erprobte Standardmethode zur Wissensbilanzierung lässt die Wissensbilanz als Instrument für die Veranstaltungsbranche sehr sinnvoll erscheinen. Viele Faktoren sprechen dafür:

- Erprobte und dokumentierte Anwendung in vergleichbaren, kleinen und mittelständischen auftragsorientierten Dienstleistungs- und Produktionsunternehmen

- Branchenspezifische Anpassung der Indikatoren in einem organisationsinternen Diskussionsprozess

- Hohe Wissensintensität der Veranstaltungsbranche

- Starke Verbreitung einer offenen Unternehmenskultur mit einer zumeist flachen Hierarchie

Als mögliche Hindernisse für den Einsatz der Wissensbilanz in der Veranstaltungsbranche sind zu beachten

- Geringe Unternehmensgröße und flexible Struktur. Bei Unternehmen mit weniger als 25 Mitarbeitern und stark ineinander greifenden Prozesse mit nur schwach ausgebildeter Strukturierung (Geschäftsführung, Projektleitung und Projektmitarbeiter, Sekretariat, Lagerist) kann die Zusammenstellung eines Wissensbilanzteams durch eine funktionell zu homogene Besetzung oder durch die reine Anzahl der Mitarbeiter schnell sehr wenig sinnvoll sein.

- Fehlende Unternehmensreife. Viele Unternehmen der Veranstaltungsbranche haben zwar eine durchaus lange Geschichte, doch im Sinne eines Grades der Unternehmensentwicklung - wie die Lösung von Diversifikationsproblemen, die Notwendigkeit von Umstrukturierungen durch Marktrepositionierungen oder wie eine Optimierung von Prozessen - fehlen wichtige Entwicklungsschritte, die eine Wissensbilanzierung zwingend notwendig erscheinen lassen.

- Operative und taktische Unternehmensführung. Der Gedanke einer strategischen Unternehmensentwicklung ist in der Veranstaltungsbranche - vielleicht eine Folge des immer zeitbegrenzten, terminorientierten Projektgeschäfts - nur sehr schwach verbreitet. Grundlage einer Wissensbilanzierung ist aber eine Auseinandersetzung mit der Unternehmensvision und dem Geschäftsumfeld, um ergebnisorientiert und langfristig im Sinne einer Bewertung des intellektuellen Kapitals zu argumentieren.

- Kosten-Nutzen Verhältnis. Ein direkter, messbarer Nutzen einer Wissensbilanzierung ergibt sich nur bei Bilanzierungspflicht oder wenn ein Unternehmen Fremdkapital aufnimmt und somit durch die europaweiten Regeln der Kreditwirtschaft namentlich Basel II dazu aufgefordert wird, das intellektuelle Kapital zu bewerten.

Literatur | Links

- Haun, Matthias 2002. Handbuch Wissensmanagement. Heidelberg: Springer

- North, Klaus 1998: Wissensorientierte Unternehmensführung. Wiesbaden: Gabler-Verlag

- Mertins, Kai / Will, Markus / Orth, Ronald 2009: Wissensbilanz in Kai Mertins / Holger Seidel (Hrsg.): Wissensmanagement im Mittelstand. Grundlagen - Lösungen - Praxisbeispiele. Berlin [u.a.]: Springer

- Bornemann, Manfred / Reinhardt, Rüdiger 2008: Handbuch Wissensbilanz. Umsetzung und Fallstudien. Berlin: Erich Schmidt Verlag

- AK-WB 2009: Online im Internet http://www.akwissensbilanz.org/methode/ueberblick.htm (16.08.2009)

- Alwert, Kay / Bornemann, Manfred / Kivikas, Mart 2004: Leitfaden für eine Wissensbilanz. Online im Internet unter http://www.awv-net.de/cms/upload/awv-info/pdf/6-04-S-10-13-web.pdf (16.08.2010) •

- Alwert, Kay / Bornemann, Manfred / Will, Markus 2008: Wissen - Made in Germany: Leitfaden 2.0 zur Erstellung einer Wissensbilanz. Berlin: Bundesministerium für Wirtschaft und Technologie.

- Deutscher Bundestag 2008. 16. Wahlperiode. Drucksache 16/10209

- Mouritsen, J. / Bukh, P.N. et al 2003: Intellectual Capital Statements – The New Guideline. Copenhagen: Ministry of Science, Innovation and Technology.

- Will, Markus / Wuscher, S. / Bodderas, Mareike 2006: Projektstudie zur Wirkung der Wissensbilanz in den Pilotunternehmen – KMU Wirkungstest (Teil 2). Berlin